首页

机构介绍

专业团队

业务范围

大地研究

大地新闻

大地公益

联系我们

Hamburger Toggle Menu

越南工程承包的”身份困局”:项目公司设立与人员派遣的生死抉择

编辑:阮海山(越南)

审核: 陈孟彬(中国)

当中国建设工程企带着”国内经验”进入越南,他们面临的第一个灵魂拷问是:到底要不要设项目公司?中国员工该怎么派?这两个看似简单的决策,背后藏着价值数亿的法律陷阱。

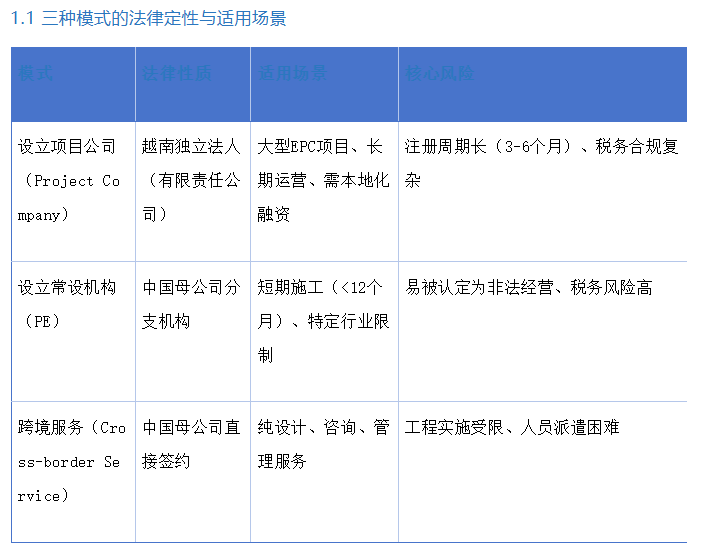

一、路径选择:项目公司vs常设机构vs跨境服务

越南法律的特殊规定:

根据越南《投资法》(2020年)第22条、第24条:

“外国承包商在越南实施建设工程,必须通过在越南设立的项目办公室(Project Office)或项目公司(Project Company)进行,禁止以跨境服务方式直接从事施工活动。”

关键判例:2023年越南计划投资部(

MPI

)处罚某中国建筑企业

案情:中国企业与越南业主直接签订EPC合同,未在越南设立任何机构,派遣人员以商务签证进场施工。

处罚结果:

1.合同被认定为无效(违反《投资法》强制性规定

2.已完工程不予验收

3.企业被禁止在越南承包新项目

4.项目经理被驱逐出

1.2 模式选择

决策起点:项目合同金额+工期+业务性质↓金额<50万美元 或 工期<6个月 或 纯设计咨询?↓是→考虑设立”项目办公室”(需与本地承包商合作)↓否→金额>500万美元 或 涉及施工+运营?↓是→必须设立”项目公司”(独立法人)↓否→设立”项目办公室”或”分公司”

特别提示:2024年越南《建筑法》修订后,外资100%控股的建筑公司在资质申请上受限,必须通过与越南本地企业合资或联营方式承揽政府项目。

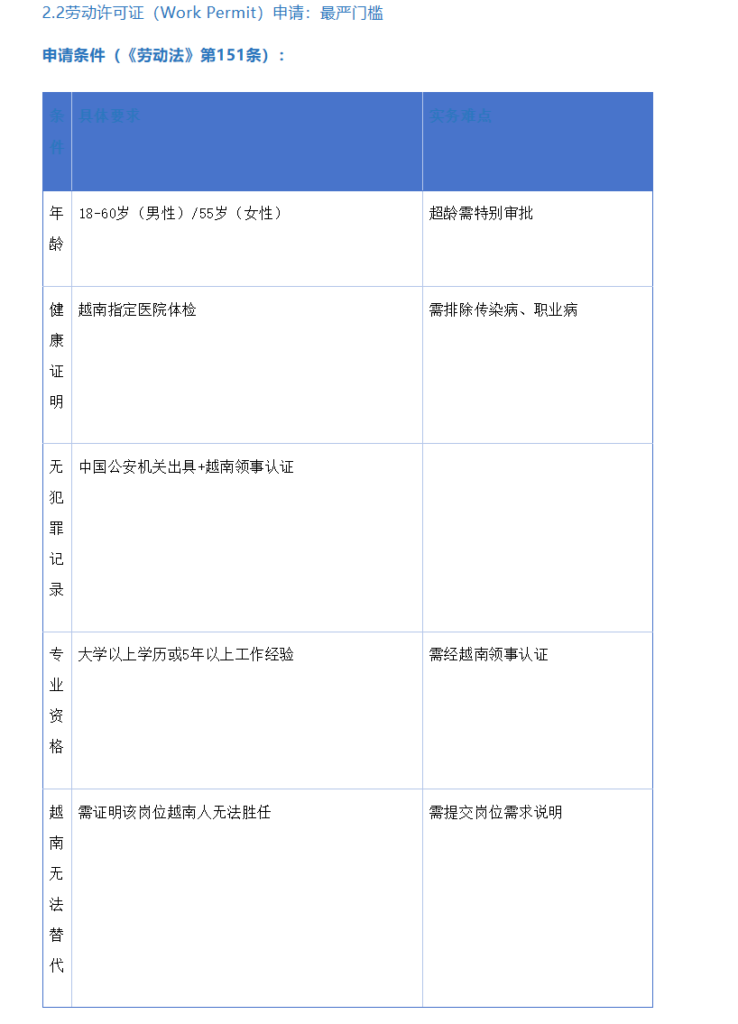

二、中国员工派遣:签证、许可与劳动法的”三重门”

关键红线:持商务签证(DN)或投资签证(DT)的人员,绝对禁止从事以下活动:

❌ 直接操作施工机械

❌ 现场指挥施工作业

❌ 签署工程技术文件

❌ 担任项目安全员、质量员

违法后果:《刑法典》第177条”组织他人非法居留、非法务工罪”,雇主罚款5000万-1亿盾/人,责任人1-5年监禁。

对于高级技术专家,可申请免劳动许可(《劳动法》第154条):

需母公司出具专家证明(证明其在集团内担任专家职务)

在越南工作时间不超过30天/次,累计不超过90天/年

需向MOLISA事前报备

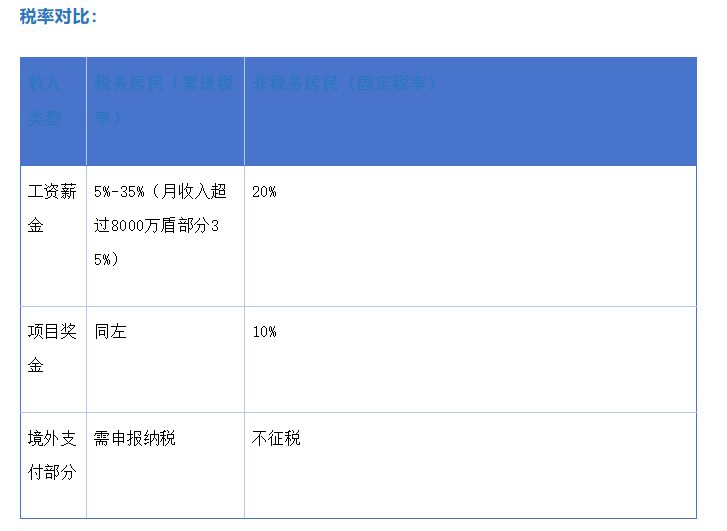

2.3税务与社保:双重负担的破解

个人所得税(PIT):

越南《个人所得税法》第18条,外籍员工税务居民判定:

税务居民:在越南居住183天以上或拥有永久居所,全球收入纳税

非税务居民:仅就越南境内收入纳税

关键变化:2022年1月1日起,在越南工作的外籍员工必须参加社会保险,此前可豁免。

双重征税协定(

DTA

):

中越1995年签订《

避免双重征税协定

》,关键条款:

183天规则:中国员工在越南停留不超过183天,且报酬由中国雇主支付并在境外负担,仅在越南纳税

常设机构:如构成常设机构,中国雇主需在越南纳税

实务建议:

1.中国员工在越南停留控制在183天内(日历年度累计)

2.工资由中国母公司支付(境外负担)

3.申请税收居民身份证明,享受协定优惠

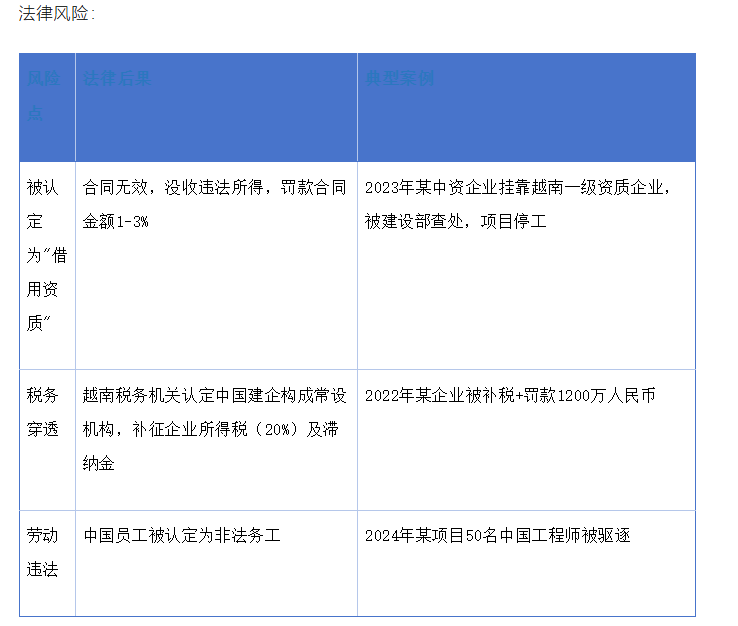

三、替代方案:不设立项目公司的”灰色路径”与风险

3.1″挂靠”本地承包商模式

操作方式:

1.中国建企与越南本地有资质企业签订联营协议(Consortium Agreement)

2.越南企业作为名义承包商与业主签约

3.中国建企作为分包商或”技术顾问”实际施工

4.1大型EPC项目(金额>1亿美元)

推荐架构:

中国母公司(集团总部)

中国母公司(集团总部)

↓ 100%控股

香港控股公司(税务筹划层)

↓ 100%控股

越南项目公司(Công ty TNHH – 有限责任公司)

├── 与越南业主签订EPC合同

├── 申请建筑资质(或联营)

├── 雇佣中国员工(持劳动许可证)

├── 雇佣越南员工(直接雇佣或劳务分包)

└── 设备临时进口(海关保税)

关键优势:

1.风险隔离:项目公司独立承担法律责任,不波及母公司

2.税务优化:利用香港-越南税收协定,股息预提税从10%降至5%

3.融资便利:可在越南本地银行获得项目融资

4.人员灵活:可合法派遣大量中国技术人员

4.2中小型项目(金额1000万-1亿美元)

推荐架构:

中国母公司

↓ 设立

越南分公司(Chi nhánh)或项目办公室(Văn phòng dự án)

├── 与越南业主签订合同

├── 与本地有资质企业**联营**(Joint Venture)

├── 派遣核心管理人员(3-5人,持劳动许可证)

└── 主要施工力量本地化(雇佣越南分包商)

注意事项:

1.分公司无独立法人资格,母公司承担无限责任

2.项目办公室不能独立签约,必须以母公司名义签约

3.需严格控制中国员工数量,避免构成常设机构

4.3纯设计/咨询项目

推荐架构:

中国母公司(直接签约)

↓ 跨境服务合同

越南业主

└── 中国母公司派遣人员(商务签证,每次<30天,累计<90天/年)

└── 关键:合同必须明确”不包含施工”,人员不得从事现场施工管理

风险控制:

1.合同条款明确:”乙方仅提供设计文件和技术咨询,不承担施工责任”

2人员管理:禁止中国员工签署施工指令、验收文件

3.税务筹划:利用183天规则,避免构成常设机构

越南工程市场正在从”野蛮生长”走向”规则治理”。2024年越南《建筑法》修订、劳动许可证收紧、税务稽查升级,都在传递一个明确信号:”灰色操作”的空间正在消失。在越南,设立项目公司不是’麻烦’,而是’保护罩’;劳动许可证不是’障碍’,而是’护身符’。当你试图用’国内经验’绕过这些程序时,你绕过的不是成本,而是法律的保护。

广东深大地律师事务所(原名“深圳市大地律师事务所”)1994年1月26日经广东省司法厅批复成立,系深圳市设立的首批合伙制律师事务所之一。

联系地址

地址:深圳市罗湖区笋岗东路中民时代广场A座12楼

地址:越南胡志明市旧邑郡第12坊阮文宫街149/30A号

联系方式:139 2466 6264

电子邮件:13926446264@163.com

© 2023 广东深大地律师事务所 粤ICP备17117759号